出品:新浪上市公司研究院

文/夏虫工作室

核心观点:用友近年频繁资本运作输血背后是公司经营持续承压,主业造血能力变差。值得注意的是,公司毛利率、现金流等与海外龙头公司走出相反态势。这种反差背后或折射出公司大客户依赖的弊端,即更弱的话语权及持续恶化的现金流。随着公司相关核心指标变差,公司信披动作似乎也在变形,相关核心指标数据疑似选择性披露。此外,随着相关公司业绩进一步恶化,高悬的商誉减值计提风险或也值得投资者高度警惕。

2025年以来,A股上市公司赴港股上市持续升温。根据公开资料不完全统计,已有超过30家A股上市公司递表或正式发布相关港股筹划上市公告。

来源:公开资料,部分截图

为何引发A股上市公司港股二次上市热潮?

一方面,港股作为国际化资本市场,或有助于相关公司全球化业务布局。我们发现,多家公司在公告中都提到了“助力全球化发展”等理由。

如3月12日,公告宣布,为进一步推进全球化战略布局,提升国际品牌形象,增强综合竞争力,公司拟发行境外上市外资股(H股)股票,并申请在港交所主板挂牌上市;4月20日晚,发布公告,公司拟发行H股股票并在香港联合交易所主板上市,其表示,此次筹划港股上市主要是基于公司长期发展规划,旨在深入推进公司全球化战略进程,加速境外资本平台建设,有效提升公司在国际市场的综合竞争力。

另一方面,相关政策也支持港股二次上市。

据悉,2024年4月,国务院出台《关于加强监管防范风险推动资本市场高质量发展的若干意见》,证监会基于此文件,与香港方面加强合作,推出五项措施以优化沪深港通机制,并助力香港提升其国际金融中心的地位,推动两地资本市场的协同发展。其中提到一项便是“支持内地行业龙头企业赴香港上市”。

基于上述背景,我们将对相关港股拟上市或转H股上市公司进行深入复盘,看看相关标的质量究竟如何?港股二次上市募资又是否合理等等。

来源:wind,部分截图

靠资本运作输血?经营业绩造血差

4月22日晚间,发布公告称,公司正在筹划发行境外股份(H股)并在香港联合交易所有限公司上市事项。对于港股上市,其称主要为深入推进公司全球化2.0战略,加强与境外资本市场对接,进一步提升公司综合竞争力。

在24年年报中,公司称,公司全面贯彻“立足亚太,服务全球”的全球化2.0战略,加快拓展海外市场,海外业务收入同比增长超50%。新设立越南、日本、墨西哥、德国及阿联酋子公司,深化在东南亚地区对菲律宾、柬埔寨、缅甸的业务布局,开始拓展美洲、欧洲及中东市场,为中企出海本地化服务和开拓海外市场提供了有效保障。助力中国港湾、上海实业、格力、极兔等中资企业加速拓展全球市场,并突破多个国家与地区的大型企业市场,先后签约凤凰卫视、香港中医医院、PTGarudaYamatoSteel等客户,通过产品本地化与在地化经营为海外企业提供更领先的数智化服务。

值得注意的是,公司境外收入数据疑似有出入。24年年报21页数据显示,公司境外收入为2.18亿元,同比增速仅为6.74%,这似乎与上述超过50%的增速出现较大出入。

值得注意的是,用友近年资本运作与经营业绩形成鲜明对比。

一方面,公司频频资本运作募资。

除了此次用友网络A转H上市,公司旗下港股上市子公司畅捷通早在2021年也曾计划H转A上市。

2021年1月13日,用友网络发布公告,旗下控股子公司畅捷通董事会审议通过拟在境内证券交易所上市的决议。用友网络公告还表示,畅捷通本次A股发行完成后,公司仍是畅捷通的控股股东,畅捷通仍为公司合并报表范围内的控股子公司,其财务状况和盈利情况仍将反映在公司的合并报表中。

先后挂牌新三板的新道科技、用友金融也分别于2021年8月、9月递交了挂牌精选层的申请,即冲刺北交所。2023年5月,用友分拆旗下专注汽车行业的子公司至科创板上市成功。

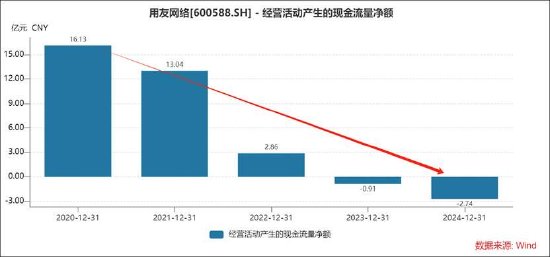

另一方面,公司近年主业表现较差,现金流持续恶化,短期债务压力犹存。

公司2024年营业收入首次出现负增长,营收降至91.53亿元,同比下滑了6.57%。需要指出的是,近五年公司的现金流呈现出持续恶化态势,经营净现金流由20年的16.13亿元降至24年的-2.74亿元。此外,公司持续两年亏损,累计亏损超30亿元。

鹰眼预警显示,公司近三期年报,现金比率分别为0.69、0.59、0.53,呈现出持续下降态势。截止2024年报告期末,公司货币资金与交易性金融资产为65.6亿元,而同期的有息债务超70亿元,其中仅短期债务就超55亿元。

转型变革之困?核心指标下降有的被雪藏商誉是否埋雷

2023年启动了公司历史上最大的一次业务组织模式升级。公司此次业务组织模式升级以大型企业客户业务行业化为重点,由原来以地区为主的组织模式升级为以行业为主的组织模式,通过组建23个行业客户与解决方案事业部(下称“行业事业部”),深入不同行业的前端业务场景,提供财务、供应链、人力资源、项目、资产等行业深化应用系统与服务,使能企业实现业务协同、业财业管融合的运营与管理创新,为客户创造数智化时代的新价值。

看看其效果如何?我们按照季度收入看,公司23年三季度营收增速好转,但24年二季度后开始急剧下滑,24年三季度及四季度持续出现负增长。

我们从前瞻性预收款看看其未来业绩是否乐观?

2024年公司合同负债(已从客户收到但尚未达到收入确认条件的现金收款)为30.5亿元,较2023年年末增长8.8%,该指标22年及23年增速分别为14.4%、13.9%。可以看出,增速跌至个位数,且持续下降趋势。

其中,用友云业务合同负债增速较22年较大下降,而订阅相关合同负债增速较22年接近腰斩。2024年公司云业务相关合同负债为27.8亿元,较2023年年末增长13.0%,订阅相关合同负债为23.1亿元,较2023年年末增长25.9%;23年云业务相关合同负债为24.6亿元,较2022年年末增长28.0%,订阅相关合同负债为18.3亿元,较2022年年末增长38.8%;22年云服务业务相关合同负债实现19.2亿元,较2021年年末增长21.5%,订阅相关合同负债实现13.2亿元,较2021年年末增长55.8%

云服务业务中的ARR(AnnualRecurringRevenue,年度经常性收入)是衡量企业订阅制云服务可持续收入能力的核心指标,反映每年可稳定获取的重复性收入。其本质是“可预测的订阅收入年化值”,用于评估业务的健康度与增长潜力。颇为微妙的是,公司2022年及2023年均披露了云服务业务ARR收入情况,但24年年报并未查询到相关数据披露。公司23年云服务业务ARR为23.5亿元,同比增长15%;公司22年云服务业务ARR实现20.4亿元,同比增长23.8%。

公司基本盘主要为大型企业客户,24年报告期内,公司大型企业客户业务实现收入58.64亿元,占收入之比超60%,同比下降10.0%,核心产品YonBIP续费率达91.5%,而23年该指标为92.9%,22年核心产品续费率达105.5%。

在如此业绩之下,用友似乎也慌了阵脚,总裁频繁更迭引发市场关注。2019年,陈强兵接任公司总裁一职;2021年陈强兵卸任,创始人王文京重新兼任总裁;2024年1月王文京再次卸任总裁,陈强兵重新接棒;2025年1月,黄陈宏空降接任,黄陈宏上任仅88天后卸任,2025年4月王文京再度回归。

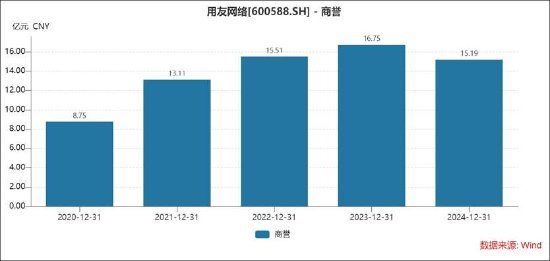

此外,公司账面还有超15亿元商誉高悬。值得注意的是,在公司业绩下滑背景下,公司的商誉减值风险或需要重点关注。

2024年公司期末商誉原值为193,509万元,计提商誉减值损失较上年增加1.56亿元,其主要收购的用友政务及用友政务收购公司下滑所致。

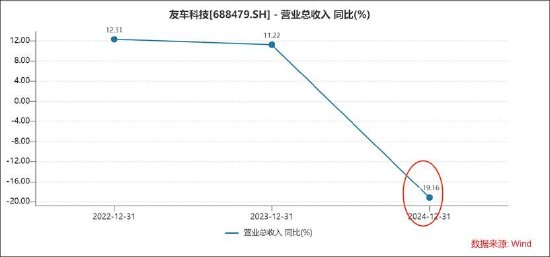

值得注意的是,公司车友科技业绩罕见出现负增长。公司及控股子公司江西用友软件有限责任公司于2010年收购用友汽车(原上海英孚思为信息科技股份有限公司)100%股权,形成商誉3.78亿元。

友车科技主要系国内汽车行业领先的提供数智化解决方案、软件与云服务的提供商。在历史上,友车科技已经连续多年实现收入10%以上的增长率,但24年罕见出现大幅下滑,下滑幅度接近20%。

大客户依赖之困?话语权薄弱与更差的现金流与更低的毛利率

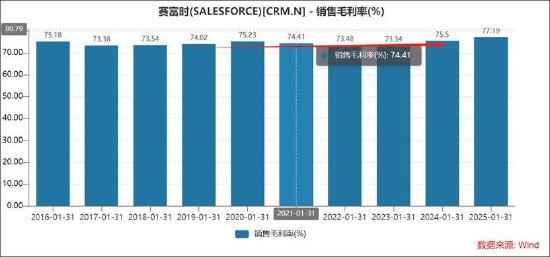

一般而言,公司开展订阅业务,理论上公司具备占用下游资金能力,但事实是,公司的现金流反而越来越差。订阅付费的优点在于,用户提前支付但未提供服务的资金,增加了经营杠杆,为公司未来业务拓展提供几乎无风险的资金弹药。以行业龙头Salesforce为例,其现金流近年呈现持续走高态势,表现十分优秀。

然而,用友网络却完全走出了相反趋势,具体如下图:

除了现金流表现差异外,公司的毛利率也出现差异。用友网络的毛利率由此前的61%水平逐渐下降至47%左右,而Salesforce却能持续多年稳定维持70%以上,且有上升趋势。

为何用友网络差异如此悬殊,这背后深层次动用又会是什么?

需要指出的是,公司的客户结构包括企业客户市场的大型企业客户、中型企业客户与小微企业客户,以及政府及其它公共组织客户。公司的大型企业客户业务占公司收入比重最大,客户群体以大型央国企为主。2022年至2024年,公司大型企业客户业务收入占公司营业收入的比重分别为67.5%、66.5%、64.1%。截至报告期末一级央企新增签约7家,累计签约44家。公司成功签约招商局集团、中国中化、中交集团、、保利集团等公司。

在这种大客户为结构的商业模式下,用友或面临两大问题,议价能力及售后维护成本问题。

事实上,相关数据也进一步验证相关信号。鹰眼预警显示,近三期年报,公司应收账款与营业收入比值分别为22.95%、25.68%、26.46%,持续增长。若加上8.65亿元的合同资产,该比重将会更高。

此外,公司的销售费用率居高不下。近三期年报,公司销售费用与营业收入比值分别为24.14%、28%、28.64%,持续增长。